復利3.5%!“停售”風聲不斷,這類產品火了

“復利3.5%,最后一波紅利產品,千萬別錯過!”“賣完不再有,不要錯過末班車。”日前,在各社交平臺上頻頻出現諸如此類的宣傳語。

自2022年底以來,復利3.5%增額終身壽險產品的“停售潮”,被部分代銷、直銷機構炒得沸沸揚揚。

中國證券報記者日前到多家銀行及保險公司調研了解到,該類產品或將于6月30日全面停售,后將被復利3%的同類型產品取代。

多位業內人士表示,增額終身壽險產品有一定的資產保值增值功能,但該產品相對比較復雜,約定條件較多,投資者需保持理性,務必全面、清楚地了解產品,不要在產品的“停售”營銷下盲目入手。

近期或將停售

“這幾天有好幾只3.5%復利終身壽險產品已經沒有額度了,目前我們代銷的產品還有三只,現在這類產品是說停就停,過幾天就買不到了。”北京地區某股份行理財經理王志萍告訴記者。

某國有大行相關工作人員張爽也表示,“目前在售的3.5%復利終身壽險還有兩只產品,其他的已經賣完或下架了,額度剩余不多,有配置需求的要抓緊。”

另一家股份行保險銷售人員周茂茂向記者透露,“這是最后一周賣利率3.5%的終身壽險產品,利率3%的產品已經走完審批流程了,估計最快7月初就能上架。”

增額終身壽險是壽險的一種,但其“增額”的特點,讓其具有財產管理的功能。

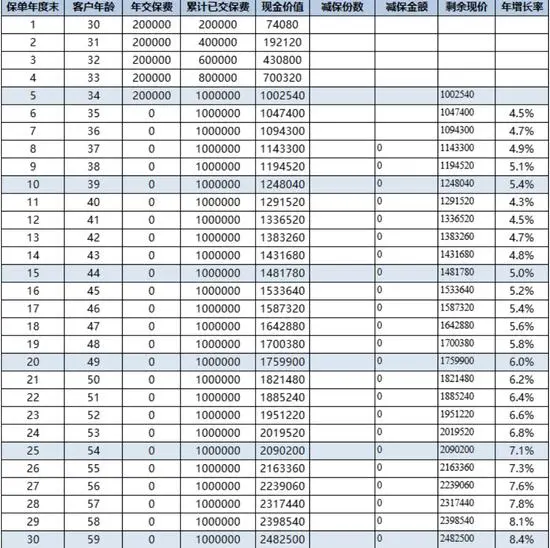

目前市場上常見的增額終身壽險產品通常采取期交模式,交費期限有3年、5年、10年、20年不等。從第2個保單年度起,保險金額按基本保險金額的3.5%每年復利增加。

也就是說在保費恒定的情況下,保額會隨著時間不斷增長,其現金價值也會不斷增長。因此,不少投資者人選擇投保增額終身壽險,來實現財富保值、增值的目的。

增額終身壽險真的“香”嗎?

“3.5%的復利是寫入合同的,不管未來市場利率如何變化,這個利率都不會變,基本上保費交滿的次年就開始產生收益,適合長期投資,可應對目前利率下行趨勢。”王志萍告訴記者。

由于增額終身壽險產品現金價值的增長有較強穩定性,因此在當下存款產品屢屢降息的背景下,該類產品常被銷售人員以儲蓄產品的代替品來營銷。

但實際上,從增額終身壽險產品的測算示例可看出,該產品與儲蓄存款產品有較大差別。若投保人在保費交滿前退保,那么保單的現金價值將受到較大折損。例如,第一年交納保費20萬元,若在該年度選擇退保,則僅能退回7萬余元。但若長期持有,在“復利”的加持下,該產品年化利率較為可觀。