即將超過美國成為全球最大消費市場!中國進口市場未來有四股力量不可忽視

第三屆中國國際進口博覽會順利閉幕,在疫情背景下,本屆進博會的面積超出往屆,采購商注冊人數(shù)達到了40萬,按一年計累計意向成交726.2億美元,超過了首屆的578.3億美元和第二屆的711.3億美元。

700多億美元背后,是起碼十萬億人民幣的大市場。

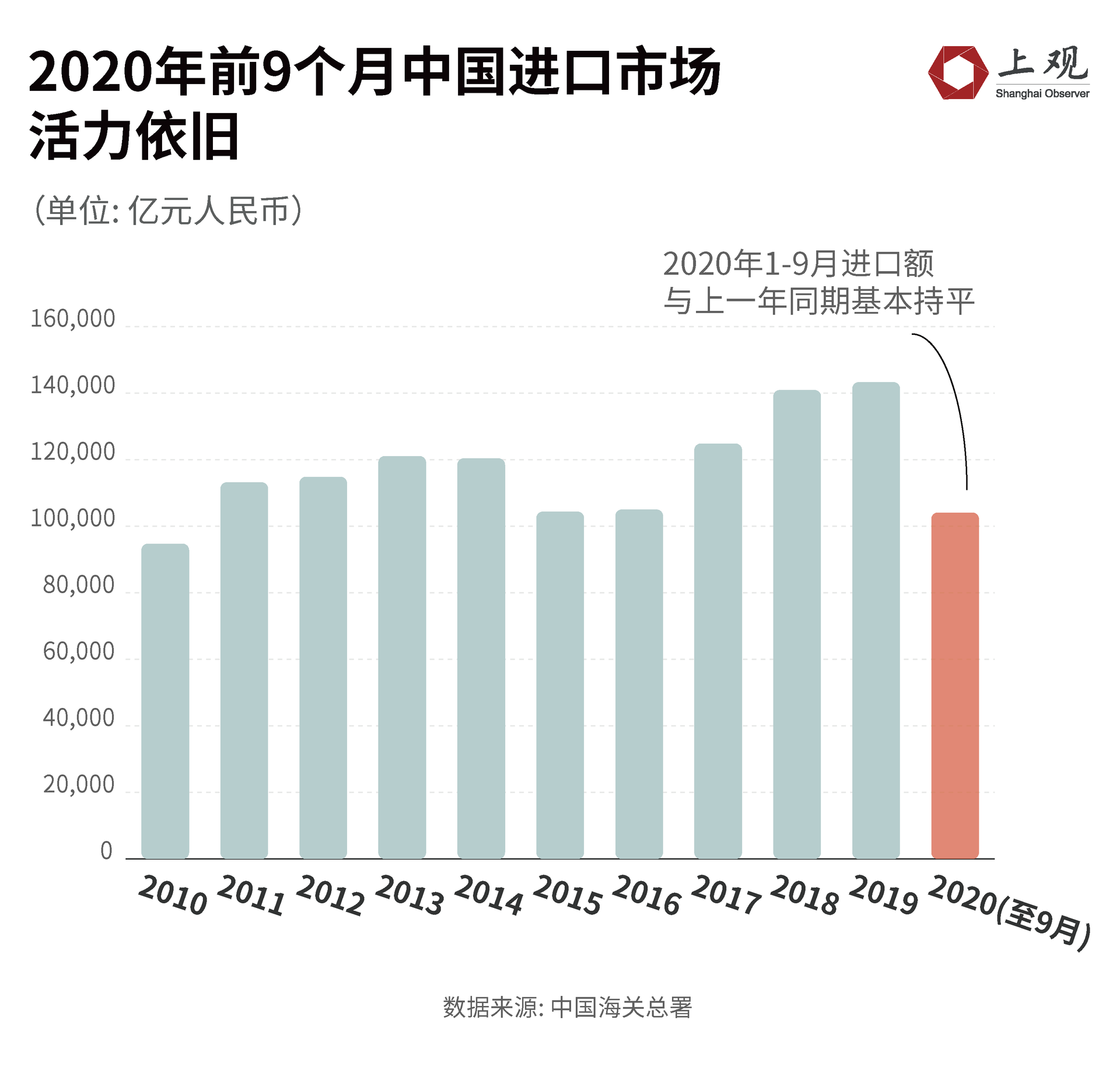

中國已經(jīng)連續(xù)10年保持世界第二大進口國地位。即便在新冠疫情對國際貿(mào)易產(chǎn)生巨大影響的2020年,中國的進口額也在逐月增長。9月總進口額達到10.4億元,較上月增長15.6%。

上一屆進博會的時候,一些國際機構(gòu)預(yù)測,2021年中國將超過美國成為全球第一大消費市場。目前看來,這個目標(biāo)很有可能提前到2020年末就實現(xiàn)了。

但中國市場的想象力并不止于此,預(yù)計未來10年累計商品進口額有望超過22萬億美元,是全球最具潛力的大市場。

是什么讓中國市場保持如此的想象力?以下這四股力量絕不可忽視。

第一股力量:消費力崛起的三四線城市

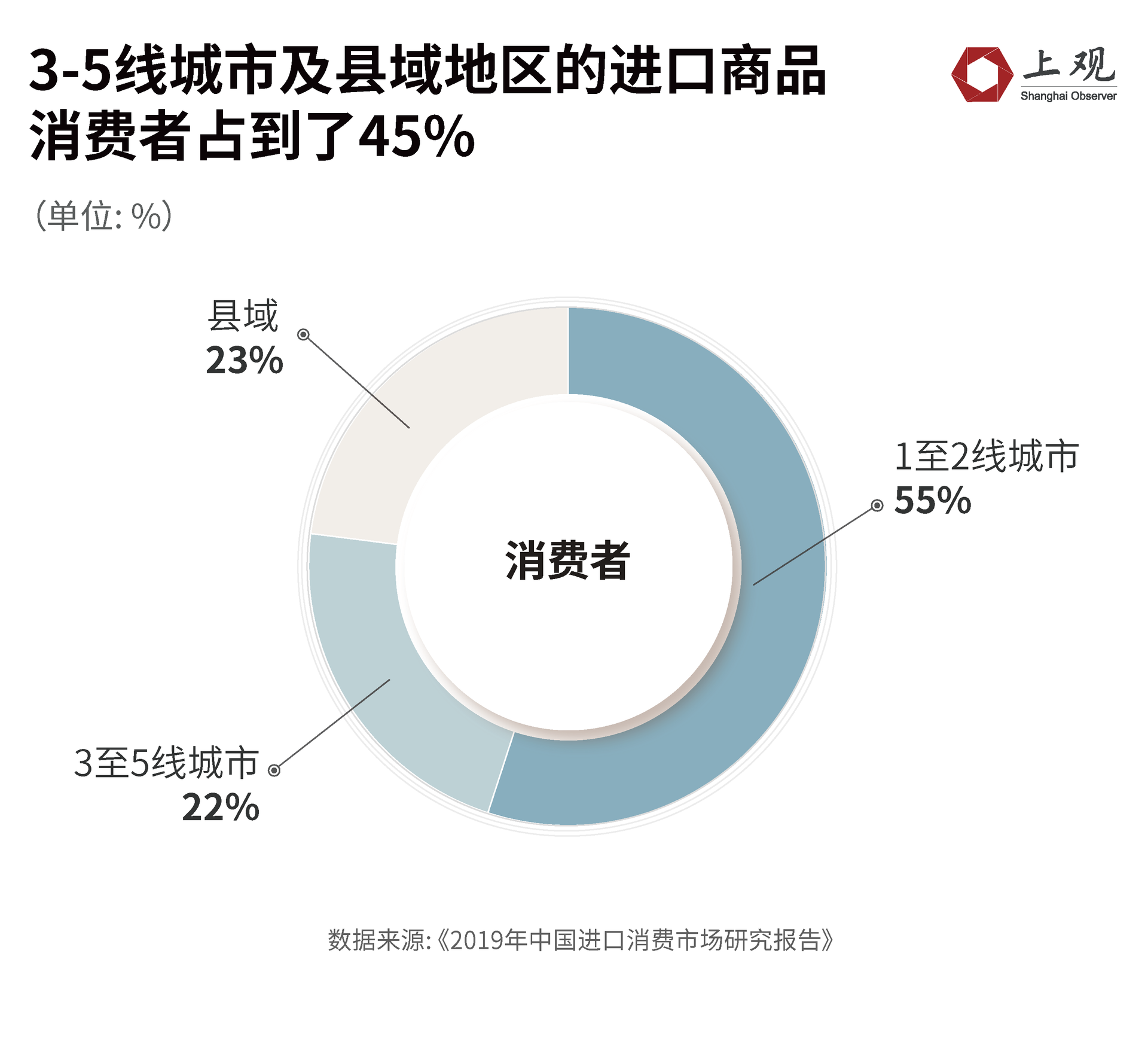

中國最大的線上進口市場天貓國際的數(shù)據(jù)顯示,來自1至2線城市的用戶占到55%,3-5線城市及縣域地區(qū)的用戶占45%,不足總用戶量的一半。

而中國人口在不同城市的比例是多少呢?據(jù)尼爾森數(shù)據(jù),中國三四線以下城市人口高達9.53億,是一二線城市(4.27億)的兩倍還要多。

也就是說,至少還有一半的三四線及以下城市人口,沒有進入進口消費市場。

從跨境電商的滲透率來看,下沉市場也蘊含著巨大的潛力:從2014年至2018年,3-5線城市和縣域地區(qū)跨境電商的滲透率從1%分別增長到9%和7%。而在一、二線城市,這個數(shù)據(jù)為14%。

另一方面,下沉市場的人均消費能力卻并不弱。

據(jù)德勤咨詢和阿里研究院共同發(fā)布的《2019年中國進口消費市場研究報告》,2018年,全國一二線城市消費者跨境電商的人均購物頻次約2.5次,而在3-5線城市,這個數(shù)據(jù)接近2.2次,在縣域地區(qū)也有2.1次左右。

消費金額方面,2018年縣域進口消費金額top20中,有17個縣級市的人均消費金額已趕超新一線(583元)和二線城市(540元)的平均水平。

2019年起,跨境電商紛紛開始在三至五線城市開店。未來,下沉市場進口商品的交易規(guī)模及方式將不斷更新、迭代。

第二股力量:消費群體中的“一老一少”

過去,國內(nèi)進口商品的主要消費群體是1960年-1990年間出生的人群。這個年齡階段的人大多數(shù)有穩(wěn)定收入且購買力強。

不過,進口商品主要消費群體的年齡結(jié)構(gòu)正在被重組。

據(jù)天貓國際及阿里研究院數(shù)據(jù),從消費者人數(shù)來看,90后消費者數(shù)量在2018年超過了50%。90/95后的消費能力也不斷攀升,每年的消費額占比從2014年的13.6%增長到了2018年的44.1%。而且,進口商品消費占比要明顯高于其他代際。90/95后剁手能力已超越80后,成跨境消費主力軍。

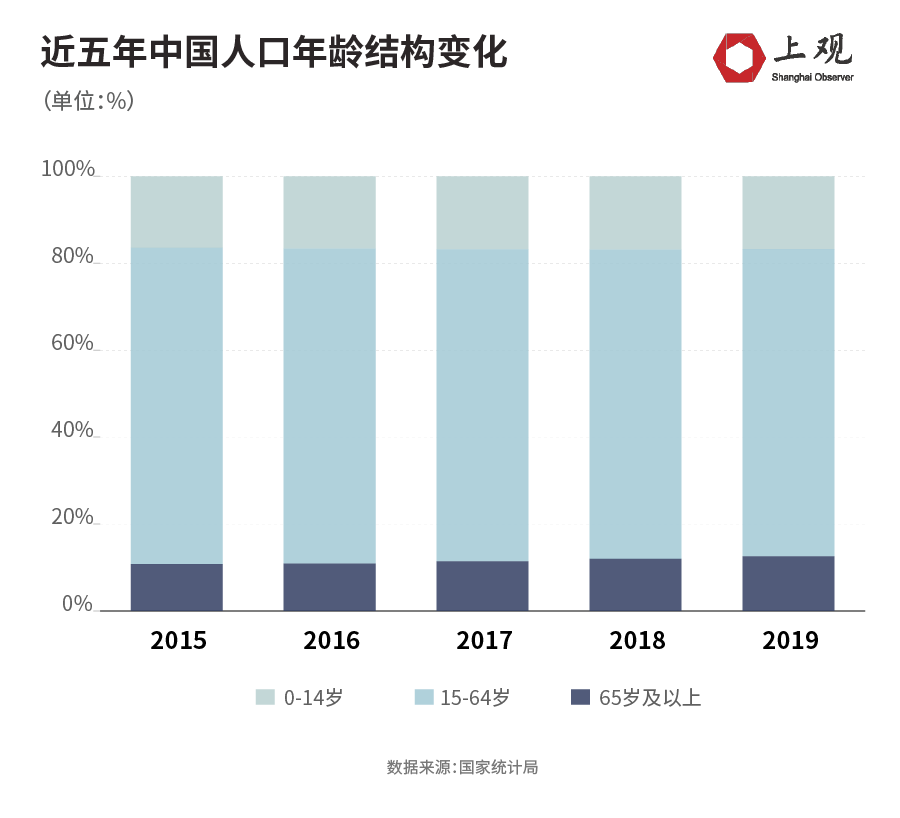

另外,“夕陽紅”的老年人,其進口商品消費也在增長。截至2019年,中國65歲以上的人口數(shù)量已達到1.76億,占比達12.57%。隨著高財富凈值人群將逐漸步入老年,老年市場前景廣闊。

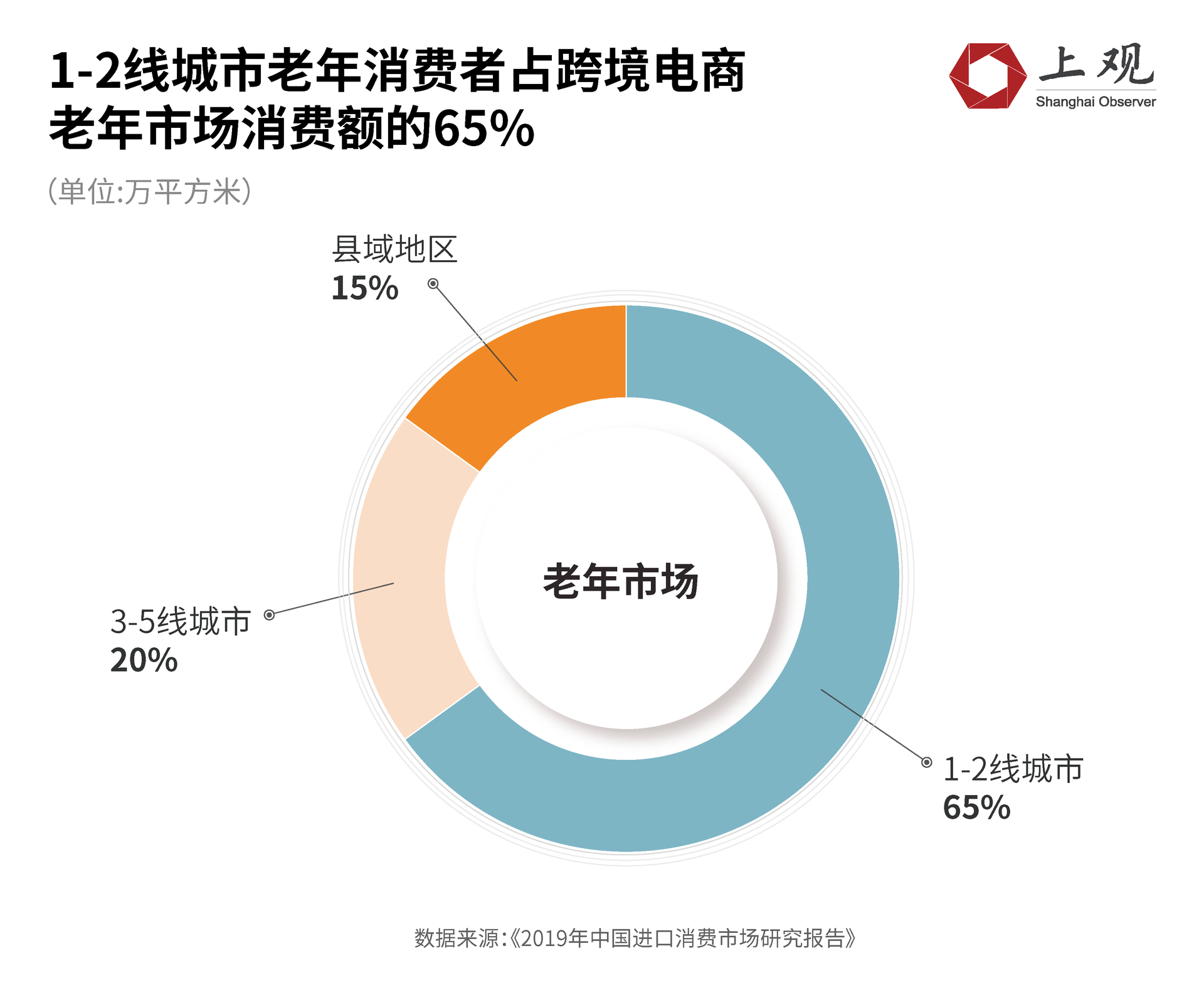

2016年以來,來自1-2線城市、3-5線城市及縣域地區(qū)的老年消費者分別占據(jù)了跨境電商老年市場消費額的65%、20%及15%。再結(jié)合各線城市的人口比,可見下沉市場的老年市場同樣值得挖掘。

第三股力量:中西部的民營企業(yè)

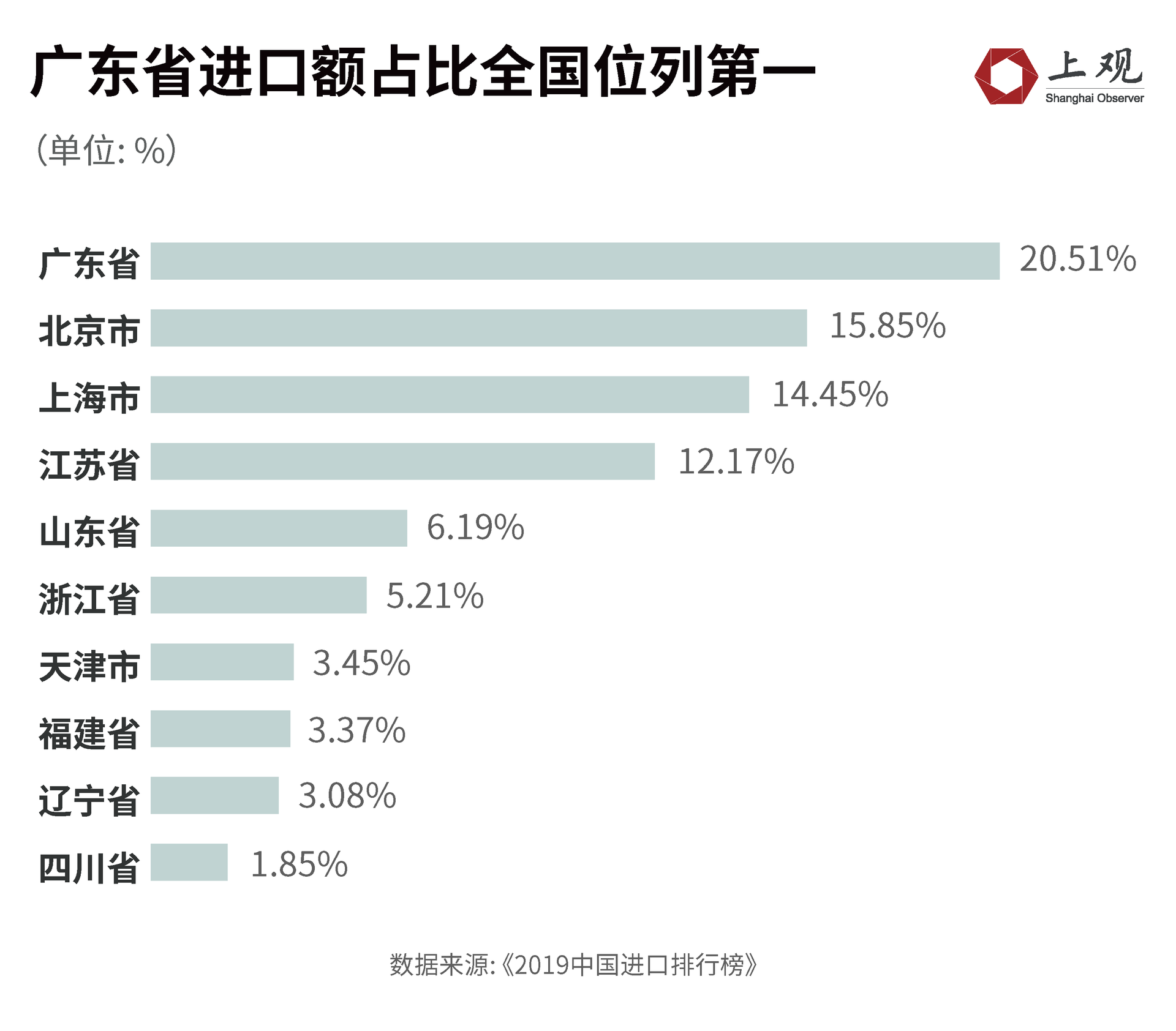

根據(jù)南京大學(xué)長江產(chǎn)業(yè)經(jīng)濟研究院發(fā)布的《2019中國進口排行榜》,2018年中國進口規(guī)模最大的省份是廣東省,達到了4380億美元,占全國進口總額的20.51%。緊隨其后的是北京市、上海市及江蘇省。

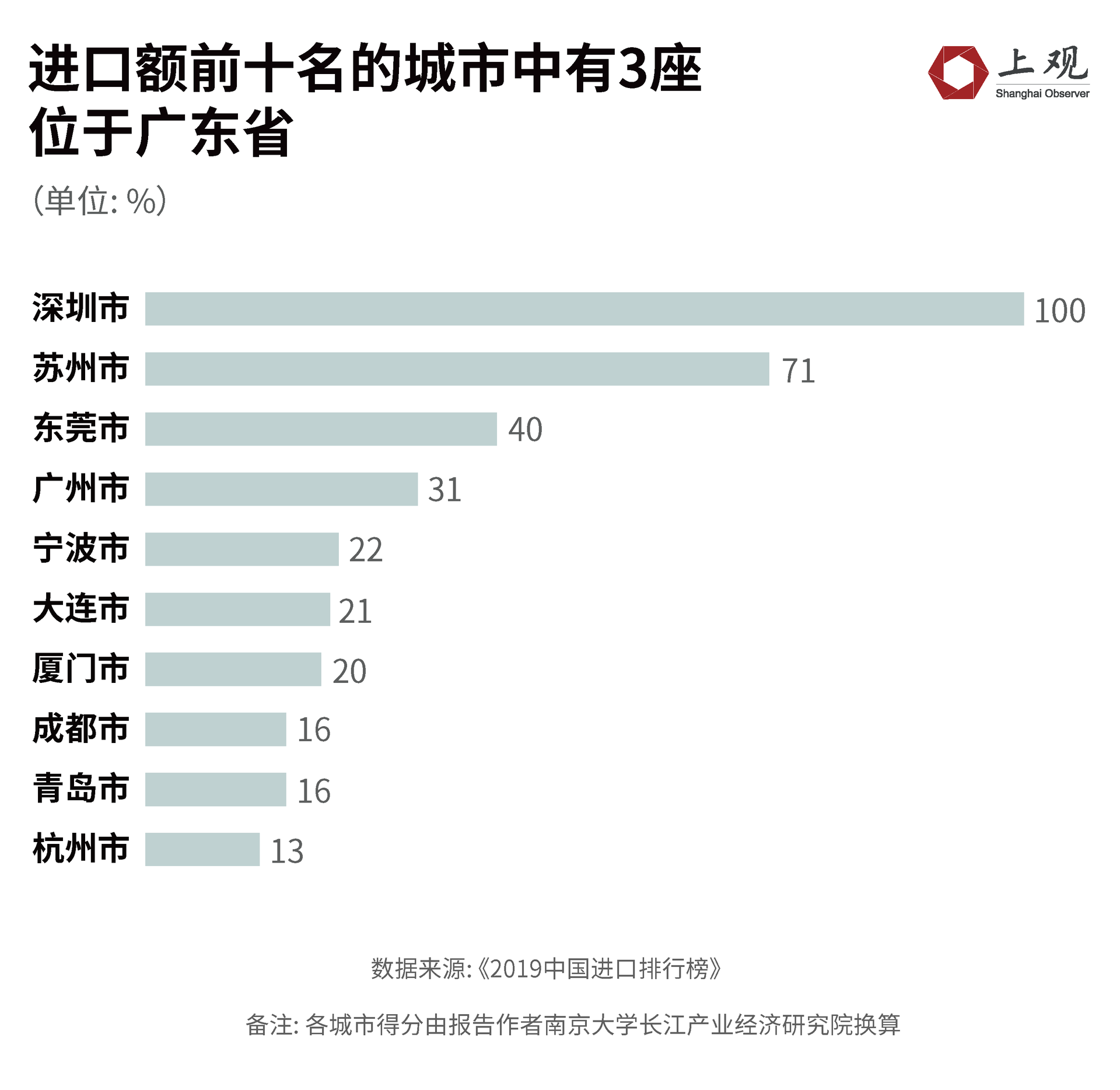

如果以城市(除直轄市外)為維度來看,規(guī)模最大的是深圳,2018年的進口額達到2076億美元,占到了廣東省總值的一半。除深圳外,廣東省的東莞市、廣州市也位列城市進口規(guī)模的前五名。

但相比東部,中西部進口市場的金額更高。據(jù)商務(wù)部數(shù)據(jù),2019年上半年,中西部的進出口增速超過了全國整體的進出口增速。西部12省市的進出口增速為14%,超過了全國整體增速10.1%;中部6省進出口增速8.1%,比全國整體水平高出4.2%。

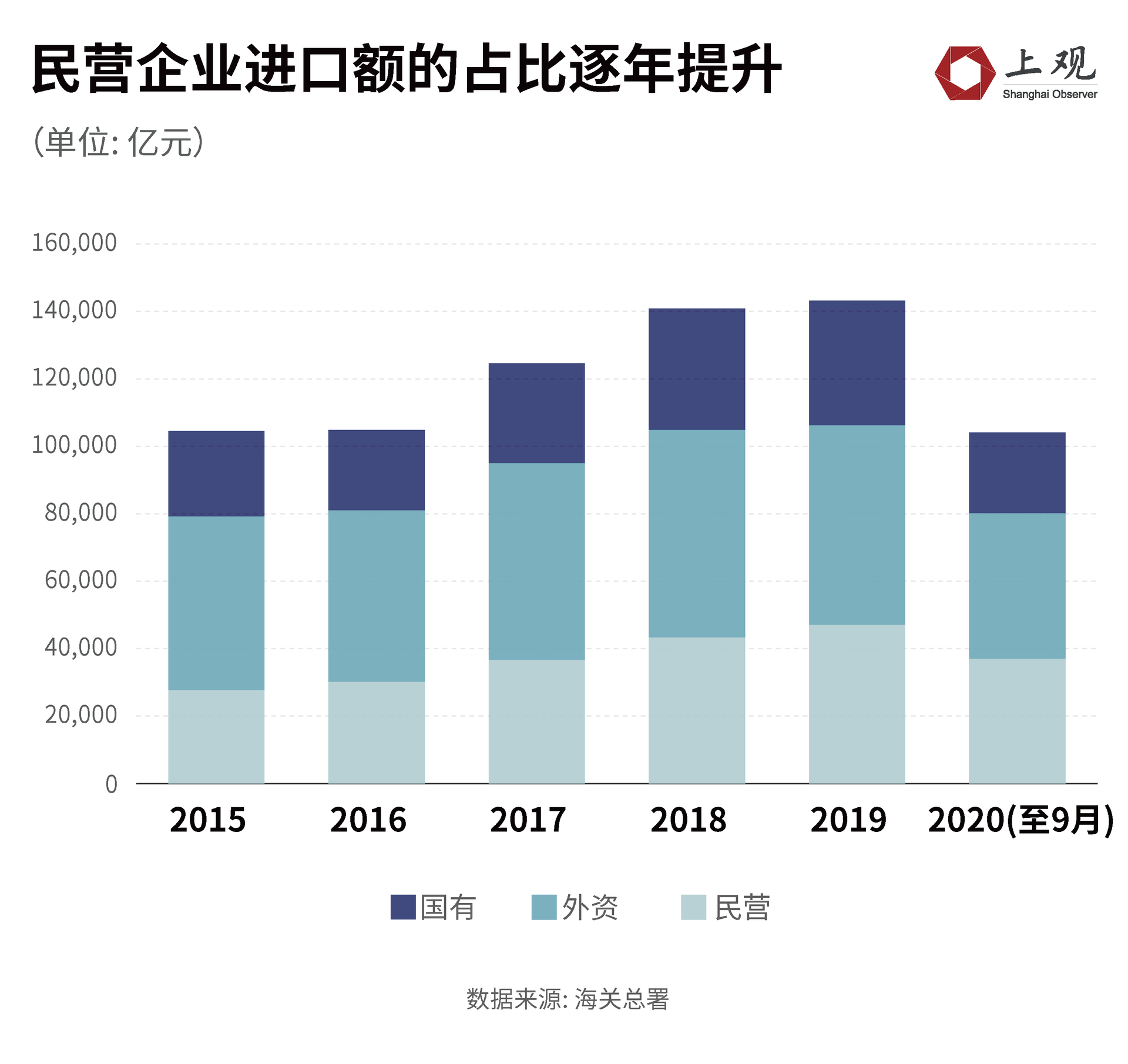

進口商品的貿(mào)易主體也有了明顯改變。近幾年來,民營企業(yè)的進口占比逐漸增大。從2015年到2020年,民營企業(yè)進口額逐漸超越國有企業(yè),并漸漸拉大了距離。近五年來,民營企業(yè)的進口額占比已經(jīng)從一開始的26.44%,上升到了35.50%,增長了近10%。

疫情沖擊下,國有企業(yè)、外資企業(yè)今年前9個月的進口額同比都有一定程度的下降,唯獨民營企業(yè)不降反升,增加了10.1%,展現(xiàn)出民營企業(yè)高漲的貿(mào)易活力及頑強的生命力。

民營企業(yè)中,中西部民營企業(yè)進口額又格外亮眼。借助“一帶一路”東風(fēng),2019年,中部和西部民營企業(yè)進出口額分別增長28.3%和22.4%,分別比東部地區(qū)高出19.5%和13.6%。

民營企業(yè)進出口額漲幅最高的前4名地區(qū)分別是西藏、湖南、廣西和安徽,均位于中西部地區(qū)。

第四股力量:日益增長的日常消費需求

通過數(shù)據(jù)我們還能總結(jié)出中國對進口商品的消費偏好。

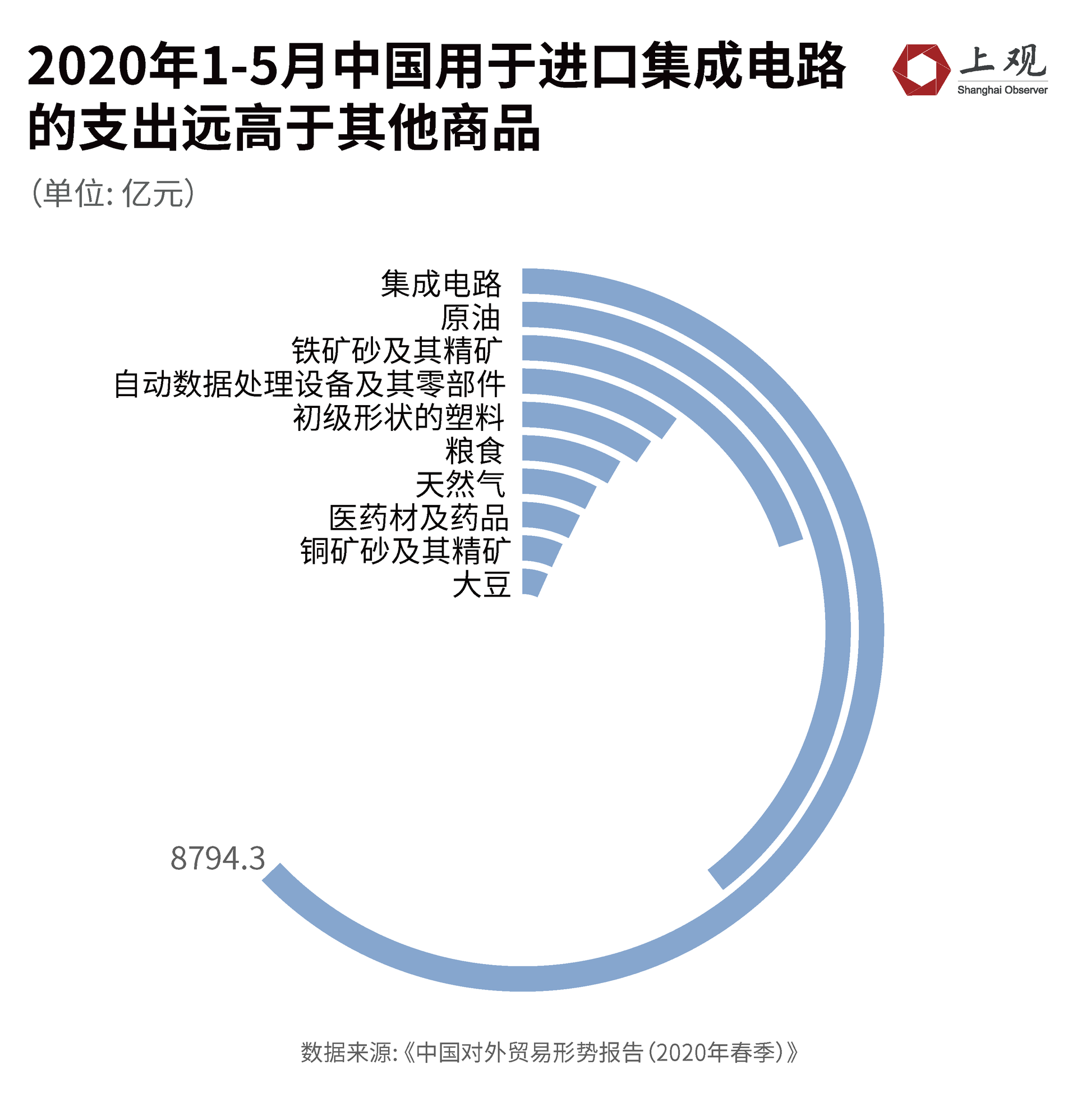

根據(jù)商務(wù)部的《中國對外貿(mào)易形勢報告(2020年春季)》,2020年前5個月中國進口額最多的商品是集成電路、原油、鐵礦砂及其精礦。

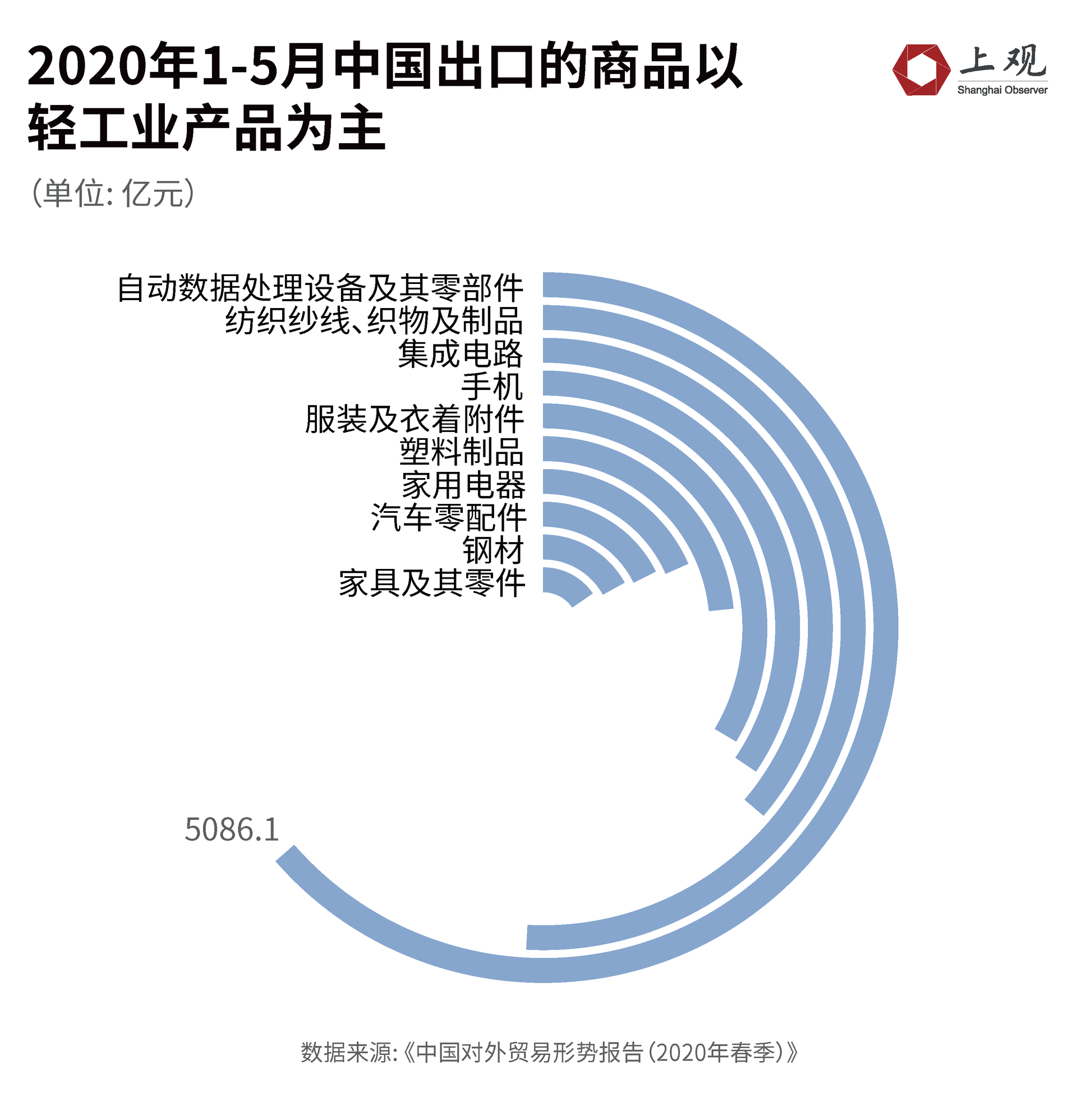

如果我們看中國的出口數(shù)據(jù),可以發(fā)現(xiàn)中國出口和進口的大宗商品存在很強的關(guān)聯(lián)性。比如出口占第一的“自動數(shù)據(jù)處理設(shè)備”,即計算機設(shè)備,正是集成電路的成品。因此,可以這么說,目前中國進口的許多商品,并不屬于內(nèi)需消費品,而是屬于出口加工商品的原料。

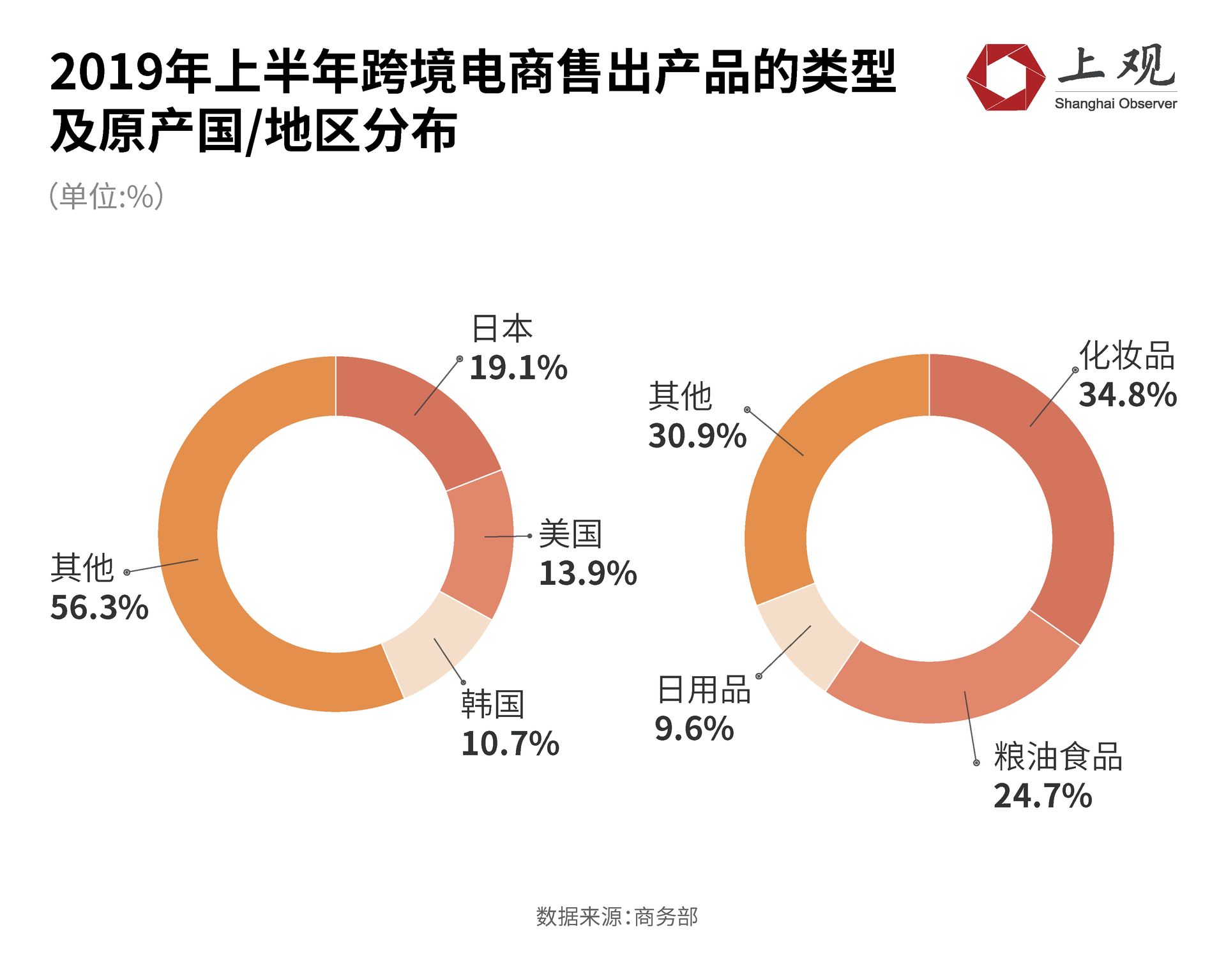

但根據(jù)商務(wù)部的商務(wù)大數(shù)據(jù)監(jiān)測,近幾年,用于普通百姓生活的日用品進口增長很快。從品類來看,化妝品、糧油食品和日用品進口額排名前三,占比依次為34.8%、24.7%和9.6%。從原產(chǎn)地看,2019年上半年跨境電商平臺售出的進口商品最多來自日本、美國及韓國,分別占比19.1%、13.9%及10.7%。

同時,2019年進口數(shù)量大幅增長的還有海產(chǎn)品及醫(yī)藥品,分別增長37.6%和25.8%。

京東國際業(yè)務(wù)的報告《2019年京東國際進口好物消費白皮書》顯示,去年一年平臺上來自墨西哥、法國、芬蘭、印度、澳洲的商品數(shù)量同比增幅超過了80%;葡萄牙、愛爾蘭等地區(qū)的下單金額均實現(xiàn)了翻倍增長,這些商品大部分是日用消費品或食品。

在全球大變局之下,中國決策層審時度勢提出了國內(nèi)國際“雙循環(huán)”的發(fā)展思路,可以預(yù)見,未來內(nèi)需將成為支持中國經(jīng)濟平穩(wěn)可持續(xù)增長的重要動力源,激發(fā)源源不斷的市場潛能,讓中國市場成為世界的市場、共享的市場、大家的市場,為國際社會注入更多正能量。

欄目主編:張陌