金價刷新9年高位,“佛系”白銀逆襲,“中國大媽”笑傲江湖?

黃巖進(jìn)一步分析指出,一方面,今年3-6月美聯(lián)儲的資產(chǎn)擴(kuò)債表同比擴(kuò)張了80%,基礎(chǔ)貨幣投放同比增加25%,如果貨幣乘數(shù)能恢復(fù)到年初狀況而GDP年內(nèi)增速為0的話,這就意味著美元計價的所有資產(chǎn)貶值了25%,這是最簡單的貨幣邏輯,在這一年黃金勉強跑贏,白銀跑輸,所以黃金的漲幅并不高。在最近一周美聯(lián)儲和歐央行有進(jìn)一步釋放流動性促進(jìn)經(jīng)濟(jì)的傾向,這進(jìn)一步推高了黃金的遠(yuǎn)月預(yù)期。

而對于近月,一方面美股的市場泡沫非常嚴(yán)重,今年美聯(lián)儲投放的很多貨幣最終都重新回流入股市,而美國股民可能比國內(nèi)更瘋狂——甚至?xí)⒁呀?jīng)確認(rèn)破產(chǎn)的公司股價幾天內(nèi)炒漲數(shù)倍。隨著泡沫的不斷膨脹,“聰明錢”陸陸續(xù)續(xù)找避險標(biāo)的。另一方面,受新冠肺炎疫情和中美貿(mào)易摩擦等影響,股市和商品的相對回報顯著走低,避險需求或相對收益的對沖需求也加劇了資金流入貴金屬市場,白銀的火熱更是將部分資金引流進(jìn)黃金上,三重共振使得金價得以漲速迅猛。

上海金價格走勢(圖片來源:上海黃金交易所官網(wǎng)截圖)

金價一路飆升,曾經(jīng)搶購黃金的中國大媽內(nèi)心估計已經(jīng)樂開了花。

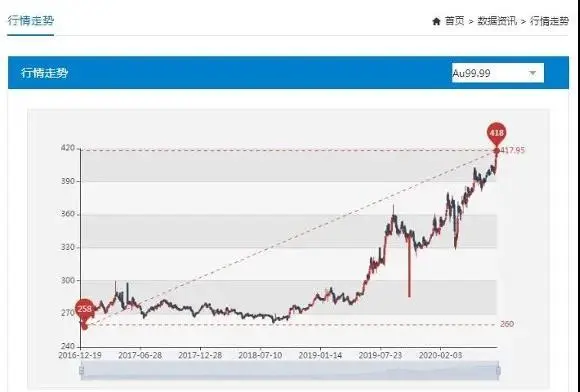

2013年那一波金價暴跌之時,“中國大媽”出手搶購黃金,商場的各種金飾金條每天都被搶購一空,甚至有人不遠(yuǎn)千里前往香港搶金。“中國大媽”出手,“彪悍”地撼動了國際金價,令出手做空黃金的華爾街“金融大鱷”們錯愕不已。

當(dāng)時,國際金價在1200美元-1300美元之間。

站在今天這個時點來看,大媽們可謂是已經(jīng)笑傲江湖。

攝影:《中國經(jīng)濟(jì)周刊》記者 謝瑋

佛系白銀“逆襲”

這一次,不光是黃金,白銀價格也攀升至7年來的高位。

近一周,倫敦銀在連續(xù)上行破位了2016年高點21.23美元/盎司后,迎來一波回調(diào)至22.76美元/盎司。

其實,從白銀歷史走勢看,白銀價格常常表現(xiàn)低迷,對各類消息反應(yīng)十分“佛系”,但近期為何白銀也漲起來了?

民生證券研究院認(rèn)為,從歷史數(shù)據(jù)來看,“金銀價格比”均值為57,當(dāng)其大幅偏離均值后,會實現(xiàn)均值回歸,“金銀價格比”的修復(fù)均以銀價漲幅超過金價來完成。目前,隨著經(jīng)濟(jì)進(jìn)入修復(fù)階段,白銀實物需求(包括工業(yè)和投資)將逐步回暖,銀價上行窗口有望打開。

“從主流觀點看,白銀的補漲理由有幾個,一是金銀比,黃金超漲帶來的資金面的涌入;二是市場經(jīng)濟(jì)復(fù)蘇的預(yù)期和熱度很高,避險情緒也可能助推銀價階段性上漲;三是技術(shù)面有突破傾向,資金的熱度較高,期貨市場增倉明顯。” 黃巖對《中國經(jīng)濟(jì)周刊》記者表示。

他進(jìn)一步指出,雖然市場很多人都看漲(白銀),但因為多頭被2-3月的行情打怕了,所以都處于觀望狀態(tài),因此白銀在7月上中旬在市場整體熱度很好的情況下,卻走勢極為平穩(wěn)窄幅震蕩。而當(dāng)資金真正涌入后,這些追漲的錢使市場變得極為擁擠,銀價在幾天時間內(nèi)急漲20%以上,實際上由于漲速過快,直到銀價在22美元/盎司或5300元/千克上方時,換手率才真正打開。

“因此我們認(rèn)為,白銀不是漲的太快了,而是漲的太慢了,把慢牛結(jié)構(gòu)變成了瘋牛結(jié)構(gòu),即使如此,由于換手率剛剛打開,上方仍然有空間。”他表示。

年內(nèi)金價仍看漲,參與性價比可能有限

金價已經(jīng)沖擊歷史高點了,后市還會繼續(xù)上漲嗎?對此,多數(shù)分析預(yù)測未來仍有較大上升空間。

興業(yè)證券認(rèn)為,未來黃金走勢劍指2000美元。其在一份研報中指出,目前看來,黃金結(jié)束了2月以來極為震蕩的走勢,在重拾升勢。第三季度美國CPI的見底回升是推升金價的重要因素。短期內(nèi)關(guān)注美國6月CPI是否出現(xiàn)見底回升跡象。2020年第二季度拖累黃金走勢的兩大因素——新興市場需求低迷以及對沖基金做多黃金意愿缺乏都正在扭轉(zhuǎn)為積極因素。未來3至6個月內(nèi)黃金有望觸及2011年的高點1921美元/盎司,甚至挑戰(zhàn)歷史新高2000美元/盎司。

“短線時間內(nèi),在市場資金熱度和避險情緒較為濃厚的情況下,黃金上觸1920美元/盎司是大概率事件,”黃巖表示,“但問題在于隨著價格達(dá)到歷史高點,市場要在突破和回調(diào)中進(jìn)行選擇,后面的波動可能顯著加深。從絕對價格角度和投資邏輯來看,我們認(rèn)為當(dāng)下的黃金價格已經(jīng)被高估,后面的參與性價比可能變得很有限。”

至于長線金價,黃巖認(rèn)為,從銅/金比來預(yù)測金價可能最好。由于黃金和銅的主要伴生關(guān)系,黃金價格將對銅礦成本產(chǎn)生根本性的影響。若黃金價格過高,銅的生產(chǎn)成本被壓到極低,銅價可能非常低,甚至為負(fù)。但與此同時,銅作為大宗商品的“銅博士”,其定價是很多品種的錨,因而這種可能性很低。從歷史經(jīng)驗來看,2001-2011年,黃金從低點到高點漲幅達(dá)7倍,銅也是7倍,兩者間或?qū)⒊尸F(xiàn)正向關(guān)系。按照今年黃金價格1800美元/盎司、銅價6000美元/噸算,黃金的高點更多取決于銅價的高點,所以更多依賴市場對銅的想象力,比如11000美元/噸或者80000元/噸的銅能否被后續(xù)的實體經(jīng)濟(jì)所接受。

“因而我們暫定黃金的價格上限預(yù)期在2500美元/盎司左右。”黃巖表示。